Häufige Fragen

Produkte

Welche Altersgruppen gelten für die Versicherungsprodukte der Sumiswalder?

Den verschiedenen Versicherungen aus unserem Angebot liegen auch verschiedene Altersgruppen zu Grunde. Untenstehend finden Sie unsere Produkte und deren zugehörige Altersgruppeneinteilung.

Versicherungen nach KVG

Grundversicherung

| Altersgruppe | Alter | Jahrgänge für 2023 |

| AG 1 | 0 - 18 | 2023 bis 2005 |

| AG 2 | 19 - 25 | 2004 bis 1998 |

| AG 3 | 26 - ... | 1997 bis ... |

Taggeldversicherung

| Altersgruppe | Alter | Jahrgänge für 2023 |

| AG 2 | 15 - 25 | 2008 bis 1998 |

| AG 3 | 26 - 30 | 1997 bis 1993 |

| AG 4 | 31 - 35 | 1992 bis 1988 |

| AG 5 | 36 - 40 | 1987 bis 1983 |

| AG 6 | 41 - 45 | 1982 bis 1978 |

| AG 7 | 46 - 50 | 1977 bis 1973 |

| AG 8 | 51 - 55 | 1972 bis 1968 |

| AG 9 | 56 - 60 | 1967 bis 1963 |

| AG 10 | 61 - 65 | 1962 bis 1958 |

Zusatzversicherungen nach VVG

Krankenpflege-Zusatz / Kombi / Komplementär

| Altersgruppe | Alter | Jahrgänge für 2023 |

| AG 1 | 0 - 18 | 2023 bis 2005 |

| AG 2 | 19 - 25 | 2004 bis 1998 |

| AG 3 | 26 - 30 | 1997 bis 1993 |

| AG 4 | 31 - 35 | 1992 bis 1988 |

| AG 5 | 36 - 45 | 1987 bis 1978 |

| AG 6 | 46 - 55 | 1977 bis 1968 |

| AG 7 | 56 - 60 | 1967 bis 1963 |

| AG 8 | 61 - 70 | 1962 bis 1953 |

| AG 9 | 71 - 80 | 1952 bis 1943 |

| AG 10 | 81 - ... | 1942 bis ... |

Dental

| Alter | Jahrgänge für 2023 |

| 0 - 3 | 2023 bis 2020 |

| 4 - 5 | 2019 bis 2018 |

| 6 | 2017 |

| 7 - 10 | 2016 bis 2013 |

| 11 - 15 | 2012 bis 2008 |

| 16 - 18 | 2007 bis 2005 |

| 19 - 25 | 2004 bis 1998 |

| 26 - 30 | 1997 bis 1993 |

| 31 - 35 | 1992 bis 1988 |

| 36 - 40 | 1987 bis 1983 |

| 41 - 45 | 1982 bis 1978 |

| 46 - 50 | 1977 bis 1973 |

| 51 - 55 | 1972 bis 1968 |

| 56 - 60 | 1967 bis 1963 |

| 61 - ... | 1962 bis ... |

Unfall-Tod und -Invalidität (Kapitalversicherung)

| Alter | Jahrgänge für 2023 |

| 0 - 3 | 2023 bis 2020 |

| 4 - 18 | 2019 bis 2005 |

| 19 - 65 | 2004 bis 1958 |

| 66 - ... | 1957 bis ... |

Kapitalversicherung Tod und Invalidität durch Krankheit

| Alter | Jahrgänge für 2023 |

| 0 | 2023 |

| 1 - 3 | 2022 bis 2020 |

| 4 - 14 | 2019 bis 2009 |

| 15 - 20 | 2008 bis 2003 |

| 21 - 25 | 2002 bis 1998 |

| 26 - 30 | 1997 bis 1993 |

| 31 - 35 | 1992 bis 1988 |

| 36 - 40 | 1987 bis 1983 |

| 41 - 45 | 1982 bis 1978 |

| 46 - 50 | 1977 bis 1973 |

| 51 - 55 | 1972 bis 1968 |

| 56 - 60 | 1967 bis 1963 |

| 61 - 62 | 1962 bis 1961 |

| 63 | 1960 |

| 64 | 1959 |

| 65 | 1958 |

Welche Heilungskosten gehen zu Lasten der Grundversicherung?

Nachfolgend finden Sie eine Auflistung von möglichen Kosten der Grundversicherung. Die Liste ist unverbindlich und hat keinen Anspruch auf Vollständigkeit. Sie dient lediglich als Gedankenstütze.

- Ambulante Behandlungen (Ärzte und andere anerkannte Medizinalpersonen wie Physiotherapeuten, Chiropraktoren, etc.)

- Von Ärzten oder Chiropraktoren verordnete Medikamente der Arzneimittel- und Spezialitätenliste

- Spitalaufenthalte in der allgemeinen Abteilung, freie Wahl eines Spitals in der Schweiz gemäss kantonaler Spitalliste. Leistung bis max. Tarif des Wohnkantons.

- Max. 21 Tage lang 10.--/Tag an Badekuren (vom Arzt verordnet)

- Gynäkologische Vorsorgeuntersuchung alle 3 Jahre

- Beiträge an Hilfsmittel gemäss Liste «Mittel und Gegenstände» wenn ärztlich verordnet

- Impfungen und Entwicklungskontrollen gemäss KVG

- Bis zum 18. Altersjahr CHF 180.--/Kalenderjahr bei Brillengläsern und Kontaktlinsen, dann alle 5 Jahre (ärztliche Verordnung notwendig)

- 50%, max. CHF 500.--/Kalenderjahr an Transportkosten

- 50%, max. CHF 5'000.--/Kalenderjahr an Rettungskosten

- Zahnbehandlungen bei schweren Erkrankungen des Kausystems oder wegen einer schweren Allegemeinerkrankung

- Volle Kostendeckung bei Notfällen im Ausland, max. doppelter Betrag des Tarifs des Wohnkantons in der Schweiz

- Leistungen mit Kostenbeteiligung bei Schwangerschaft:

- Kompressionsstrümpfe

- Hospitalisation zur Vermeidung einer Frühgeburt

- Physiotherapie infolge Rückenbeschwerden

- Behandlung von Schwangerschaftsdiabetes

- Medikamente

- Milchpumpen

- Stillkompressen

- Psychotherapie wegen Depression nach Geburt

Gewährt die Sumiswalder Familienrabatte?

Mit zunehmender Kinderzahl wachsen auch die Ausgaben, die die Haushaltskasse verkraften muss.

Mit unseren familienfreundlichen Rabatten möchten wir Ihnen unter die Arme greifen.

Grundversicherung

Wir gewähren ab dem dritten Kind 50% Rabatt in der Grundversicherung.

Zusatzversicherungen

In Kombination mit der Grundversicherung gewähren wir Ihnen zudem ab dem zweiten Kind bei folgenden Zusatzversicherungen 100% Familienrabatt:

- Krankenpflege-Zusatz

- Komplementär

Kann ich von einem Grundversicherungs-Modell in ein anderes wechseln?

Wenn Sie aktuell die Grundversicherung im Standard-Modell mit freier Arztwahl abgeschlossen haben, können Sie frühestens auf den nächsten Monatsbeginn in ein anderes Modell wechseln.

Haben Sie in der Grundversicherung ein sogenanntes ManagedCare-Modell abgeschlossen (Hausarztmodell, sumis24Telmed-Modell oder HMO-Modell), so kann das Modell mit einer Kündigungsfrist von einem Monat auf das Jahresende (31.12.) aufgelöst werden. Das sumis24Telmed-Modell kann zusätzlich, ebenfalls mit einer Kündigungsfrist von einem Monat, auf Mitte Jahr (30.06.) aufgelöst werden. Für den Wechsel aus einem ManagedCare-Modell in ein anderes, gelten ebenfalls die Kündigungsfristen.

Ein Modellwechsel oder eine Auflösung muss schriftlich per E-Mail oder auf dem Postweg erfolgen.

Wie lautet die Telmed-Nummer?

Hierbei muss unterschieden werden zwischen sumis24 und sumis24Telmed. Die Beratungsstelle ist dieselbe. Doch Anrufe von sumis24Telmed-Kunden müssen für das ManagedCare-Modell registriert werden, Anrufe auf freiwilliger Basis nicht. Aus diesem Grund existieren verschiedene Nummern.

Haben Sie das sumis24Telmed-Modell abgeschlossen? Dann finden Sie die entsprechende Telefonnumer auf Ihrer Versicherungspolice oder sie kann bei uns erfragt werden. Da diese Nummer nur für Kunden des sumis24Telmed-Modells gilt, wird auf eine Publikation verzichtet.

Wie lautet die sumis24-Nummer?

Hierbei muss unterschieden werden zwischen sumis24 und sumis24Telmed.

Die Beratungsstelle ist dieselbe. Doch Anrufe von sumis24Telmed-Kunden müssen für das ManagedCare-Modell registriert werden, Anrufe auf freiwilliger Basis nicht. Aus diesem Grund existieren verschiedene Nummern.

Die telefonische Beratungsstelle sumis24 steht allen Kunden der Sumiswalder auf freiwilliger Basis zur Verfügung.

Die Telefonnummer lautet:

+41 800 78647 24

Es gibt jedoch Länder, in denen Anrufe auf 0800-Nummern nicht möglich sind. In so einem Fall wählen Sie bitte folgende Nummer:

+41 34 432 30 80

Wie kann ich Kosten für Zahnspangen optimal versichern?

Für Kinder und Jugendliche (bis zum zurückgelegten 20. Altersjahr)

Kosten für Korrekturen von Zahn- und Kieferfehlstellungen sind für Kinder und Jugendliche bis zum zurückgelegten 20. Altersjahr über drei verschiedene Zusatzversicherungen abgedeckt.

- Krankenpflege-Zusatz (bis zum zurückgelegten 20. Altersjahr)

- Kombi (bis zum zurückgelegten 20. Altersjahr)

- Dental

Gibt es für die Rückforderung von Leistungen eine Verjährungsfrist?

Vorneweg - Ja, es gibt eine Verjährungsfrist für die Rückforderung von Leistungen. Dies gestaltet sich allerdings aufgrund gesetzlicher Grundlagen in Grund- und Zusatzversicherung, resp. KVG- und VVG-Versicherungen unterschiedlich.

Verjährungsfrist Grundversicherung nach KVG

Die Verjährungsfrist für die Rückvergütung von Leistungen aus der Grundversicherung nach KVG beträgt 5 Jahre.

Verjährungsfrist Taggeldversicherung nach KVG

Hinweis: Die Verjährungsfrist für die Rückvergütung von Leistungen aus der Taggeldversicherung nach KVG beträgt 5 Jahre. Eine Arbeitsunfähigkeit muss jedoch innert 5 Arbeitstagen bei uns angemeldet werden und innert 3 weiteren benötigen wir ein entsprechendes Arztzeugnis.

Verjährungsfrist Zusatzversicherungen

Die Verjährungsfrist für die Rückvergütung von Leistungen aus Zusatzversicherungen nach VVG beträgt 5 Jahre (gültig ab 1.1.2022). Für Leistungen, die vor dem 1.1.2022 erbracht wurden, gilt eine Verjährungsfrist von 2 Jahren.

Kostenbeteiligung

Welche Jahresfranchisen stehen mir zur Auswahl?

Jeder Krankenversicherer der Schweiz, der die obligatorische Krankenpflege (Grundversicherung) nach KVG anbietet, muss mindestens die Jahresfranchise CHF 0.-- für Kinder, sowie CHF 300.-- für Jugendliche und Erwachsene anbieten. Man spricht dabei von der gesetzlichen Franchise.

Darüber hinaus kann er sogenannte Wahlfranchisen anbieten. Er kann alle oder nur einzelne Wahlfranchisen anbieten. Die möglichen Stufen sind allerdings ebenfalls vom Gesetz vorgeschrieben.

Die Sumiswalder bietet in allen Prämienregionen ihres Tätigkeitsgebietes sämtliche möglichen Franchisen an, was bei den anderen Krankenversicherern nicht immer der Fall ist.

Folgende Franchisen stehen Ihnen bei der Sumiswalder zur Auswahl:

Die Franchise ändern kann man jeweils per 01.01. eines Jahres. Eine Herabsetzung muss bis zum vorangehenden 30. November mitgeteilt werden, eine Heraufsetzung bis zum 31. Dezember.

| Kinder | Jugendliche / Erwachsene | ||||

| CHF | 0.-- | CHF | 300.-- | ||

| CHF | 100.-- | CHF | 500.-- | ||

| CHF | 200.-- | CHF | 1'000.-- | ||

| CHF | 300.-- | CHF | 1'500.-- | ||

| CHF | 400.-- | CHF | 2'000.-- | ||

| CHF | 500.-- | CHF | 2'500.-- | ||

| CHF | 600.-- | ||||

Wie berechnet sich die rentabelste Jahresfranchise?

Um die verschiedenen Jahresfranchisen vergleichen zu können, müssen zuerst die effektiven Kosten bei jeder Variante berechnet werden. Diese Berechnung setzt sich wie folgt zusammen:

Jahresprämie

- Umweltabgabe

+ Heilungskosten

- Rückvergütung

effektive Kosten

Bitte bedenken Sie, dass diese Berechnung nur auf Kosten Ihrer bisherigen Erfahrungen (mutmassliche Krankheitskosten) beruht und somit unverbindlich ist.

Rückvergütung

Die Rückvergütung setzt sich aus den Heilungskosten abzüglich der Kostenbetei-ligung, die Sie zu tragen haben, zusammen. Die Kostenbeteiligung ergibt sich aus der Jahresfranchise und den 10% Selbstbehalt, die bei Erwachsenen auf max. CHF 700.-- und bei Kindern auf max. CHF 350.-- pro Kalenderjahr festgelegt sind. So ist die effektive Rechnung eigentlich «Jahresprämie + Kostenbeteiligung = effektive Kosten», doch die obige Darstellung ist besser nachvollziehbar.

Welche Jahresfranchise ist die beste?

Es ist nicht für jede Person dieselbe Jahresfranchise die beste. Die beste Franchise ergibt sich, indem man die Rentabilität aufgrund der persönlichen Erfahrungswerte und das persönliche finanzielle Sicherheitsbedürfnis gegeneinander abwägt.

Es gilt also zwei Fragen zu klären:

Welche Franchise wird sich für mich voraussichtlich am meisten lohnen?

Hier kann Ihnen unsere Franchisenberatung helfen. Geben Sie persönliche Angaben wie Jahrgang, Postleitzahl, Unfalldeckung und Versicherungsmodell an und ergänzen Sie die mutmasslichen Krankheitskosten für das anstehende Kalenderjahr. Unsere Franchisenberatung ermittelt anschliessend anhand der aktuellen Prämien, welche Franchise für Sie die rentabelste wäre. Es werden sämtliche Franchisen nach Rentabilität geordnet ausgegeben. Zuoberst die lohnenswerteste Franchise, zuunterst diejenige die sich für Sie voraussichtlich am wenigsten bezahlt machen wird. Bei den mutmasslichen Krankheitskosten für das anstehende Kalenderjahr sind lediglich die Kosten zu Lasten der Grundversicherung relevant. Beachten Sie bei dieser Beurteilung auch Ihre aktuelle Verfassung und die Erfahrung, wie sich Ihre Krankheitskosten in den vergangenen Jahren zusammengesetzt und entwickelt haben. » zur Franchisenberatung Wenn Sie genauer wissen möchten, wie sich die rentabelste Jahresfranchise berechnen lässt, dann werfen Sie doch einen Blick auf die Frage Wie berechnet sich die rentabelste Jahresfranchise?Welches finanzielle Risiko kann/will ich eingehen?

Hier geht es nicht um knallharte Zahlen und Fakten. Aber mit zunehmendem Alter und jeder der folgenden Fragen, die sich mit "Ja" beantworten lassen, sollten Sie bei der Höhe Ihrer Franchise zurückhaltender sein.- Sind weitere Personen finanziell von Ihnen abhängig (Familie)?

- Ist Ihr Einkommen unregelmässig/schwankend?

- Fühlen Sie sich finanziell eingeschränkt?

- Haben Sie das Unfallrisiko über die Krankenkasse versichert?

- Ist Ihre Zahlungsfähigkeit bei unvorhergesehenen Rechnungsbeträgen zwischen 2'000.-- und 3'000.-- Franken bedroht?

- Sind Sie erblich oder durch Ihr Umfeld für Krankheiten vorbelastet?

Rentabilität und Risiko gegeneinander abwägen

Wir empfehlen Ihnen, mit jeder der obigen Fragen, die sich mit "Ja" beantworten lässt, bei der Rangliste unserer Franchisenberatung eine Stufe hinunter zu gehen.Beruf

Ich bin arbeitslos, was ist zu beachten?

Wenn Sie beim RAV angemeldet sind empfehlen wir ein Krankentaggeld ab dem 31. Tag, weil die Arbeitslosentaggelder bei einer Krankheit nur während 30 Tagen gewährt werden. Sind Sie nicht beim RAV gemeldet, müssen Sie zusätzlich die Unfalldeckung bei Ihrer Krankenkasse einschliessen.

» Einzel-Taggeldversicherung

» Unfalldeckung ändern

Ich bin demnächst selbständig erwerbend, was muss ich beachten?

In erster Linie ist es wichtig, nun die Versicherungsdeckung den neuen Bedürfnissen anzupassen. Da Sie nicht mehr über einen Arbeitgeber verfügen, sondern selber Arbeitgeber werden, müssen Sie die Versicherungsaufgaben eines Arbeitgebers selber wahrnehmen. Das heisst, Sie sollten um eine Unfallversicherung besorgt sein und bei Bedarf um eine Taggeldversicherung, damit auch Sie Ihren Lohn versichern können. Beides kann bei der Krankenkasse ein- respektive abgeschlossen werden.

Je nach dem, ob Sie Angestellte beschäftigen und je nach gewählter Geschäftsform (Einzelunternehmen, GmbH, AG, etc.), gibt es unterschiedliche Versicherungsmöglichkeiten. In jedem Fall empfehlen wir Ihnen mit uns Kontakt aufzunehmen, um gemeinsam die optimale Deckung zu erarbeiten.

» Einzel-Taggeldversicherung

» Kollektiv-Taggeldversicherung

» Unfalldeckung ändern

» Unfall-Tod und -Invalidität (UTI-Kapitalversicherung)

Kundenportal

Warum werden Rechnungen nicht angezeigt?

Falls Sie als Familie versichert sind, läuft die Korrespondenz über das Familienoberhaupt. Dies gilt auch im Online Kundenportal. Somit kann also nur das Familienoberhaupt die Rechnung einsehen. Fragen Sie daher im Zweifelsfall bei uns nach, wer als Oberhaupt hinterlegt ist. Üblicherweise ist es diejenige Person, an die die allgemeine Korrespondenz adressiert ist (z.B. die Rechnung, Leistungsabrechnung, Versicherungspolice oder die Kundenzeitschrift).

Sollten Sie vergangene Rechnungen suchen, müssen Sie gegebenenfalls das entsprechende Jahr im Auswahlfeld anwählen.

Wie muss ich vorgehen, wenn ich meine Handynummer wechsle?

Da Sie bei jedem Login ins Portal einen Sicherheitscode per SMS erhalten, müssen Sie bei einem Wechsel der Rufnummer die Änderung bei Ihren persönlichen Angaben im Portal eintragen. Sie erreichen die persönlichen Einstellungen, indem Sie Ihren Namen oben rechts auf der Seite anklicken. In den Einstellungen gelangen Sie über den Link „Mobile ändern“ Ihre neue Nummer eintragen. Wichtig: Zum Bestätigen dieser Aktion erhalten Sie zuerst einen Code an Ihre alte Nummer, diese muss also noch in Betrieb sein. Erst nachdem Sie auch den Code von der neuen Mobilnummer erhalten und eingegeben haben, wird diese dauerhaft aktiv.

Sie haben bereits keinen Zugriff mehr auf Ihre alte Nummer? Melden Sie sich bei uns: portal@sumiswalder.ch

Muss ich mich abmelden, bevor ich den Browser schliesse?

Je nach Einstellungen des Browsers bleiben Sie am Portal eingeloggt, wenn Sie das Fenster nur schliessen. Aus Sicherheitsgründen empfehlen wir Ihnen daher, sich jeweils abzumelden, bevor Sie den Browser beenden. Sie finden die Schaltfläche „Abmelden - Logout“ oben rechts im Portal.

Wie muss ich vorgehen, wenn ich meine E-Mailadresse ändere?

Ihre E-Mailadresse dient ausser der Korrespondenz auch als Benutzername am Portal. Sollte die Adresse ändern, klicken Sie auf Ihren Namen oben rechts auf der Seite, um zu Ihren persönlichen Einstellungen zu gelangen. Mit dem Link „Email ändern“ öffnet sich eine Maske, in der Sie die neue Adresse angeben können. Sie erhalten dann per E-Mail eine Nachricht mit einem Bestätigungslink. Erst nachdem die neue Adresse bestätigt ist, können Sie sich mit dieser am Portal anmelden. Die alte Adresse funktioniert von da an nicht mehr.

Wie kann ich meine E-Mailadresse bestätigen?

Nach Eröffnung des Kontos erhalten sie eine E-Mail mit einem Bestätigungslink. Klicken oder kopieren Sie den Link in die Adresszeile des Browsers. Vergewissern Sie sich, dass Sie am Portal angemeldet sind, klicken Sie den Bestätigungslink allenfalls ein zweites Mal, nachdem Sie E-Mail und Passwort eingegeben haben.

Wie eröffne ich ein Login?

1. Registrierung am Portal

- Besuchen Sie unser Kundenportal und folgen Sie "Eröffnen Sie ein Benutzerkonto!"

- Geben Sie die Versichertennummer, E-Mailadresse und Handynummer ein

- Tippen Sie den Bestätigungs-Code aus dem SMS ab

- Öffnen Sie den Bestätigungslink den Sie per E-Mail erhalten

2. Vertrag

- Wir senden Ihnen den Vertrag per Post zu

3. Vertrag retournieren

- Prüfen Sie Ihre Angaben

- Lesen Sie die Bedingungen

- Senden Sie uns den unterschriebenen Vertrag zurück

4. Aktivierungscode

- Melden Sie sich am Portal an

- Folgen Sie dem Link „Aktivieren“

- Geben Sie den Code ein, den Sie mit dem Vertrag erhalten haben

5. Zugang wird freigeschaltet

- Nachdem wir den unterschriebenen Vertrag erhalten haben, schalten wir den Zugang zu Ihren Daten frei und informieren Sie.

Browser

Bei älteren Browsern kann es vorkommen, dass neue Webseiten nicht korrekt angezeigt werden. Auch um mögliche Sicherheitsrisiken gering zu halten empfehlen wir Ihnen, einen aktuellen Browser zu verwenden.

Was kostet das Kundenportal?

Das Kundenportal ist eine kostenlose Dienstleistung der Sumiswalder.

Warum wird das Portal nicht richtig angezeigt?

Ältere Browser können moderne Webseite nicht immer korrekt darstellen.

Wir empfehlen aber auch aus Sicherheitsgründen jeweils einen aktuellen Browser zu verwenden. Einige Browser verwenden Script-Blocker (z.B. NoScript), um sich vor schädlichen Inhalten zu schützen. Für eine korrekte Nutzung des Portals sollte Ihr Browser Javascript unterstützen.

(Im Moment getestet mit Internet Explorer 11, Firefox 35, Chrome 40, Safari 5, Opera 12)

Kann ich auch Rückforderungsbelege über das Portal einreichen?

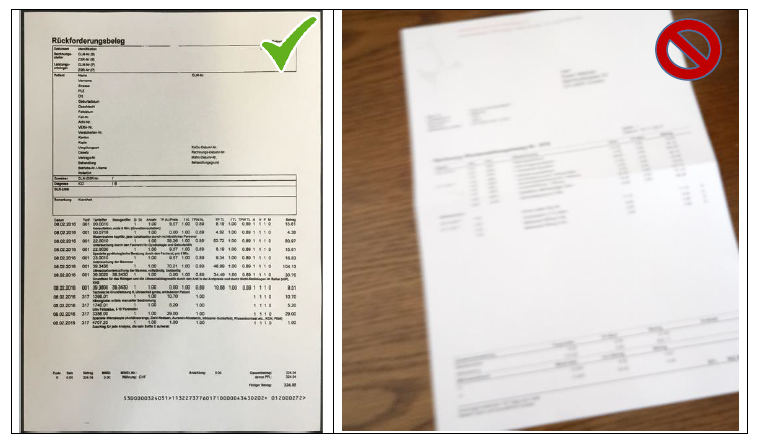

Ja, das ist möglich. Dazu müssen Sie die Papierrechnung digitalisieren, also irgendwie vom Papier auf den Computer bringen. Hierzu gibt es verschiedene Möglichkeiten. Die beste Qualität und damit die geringsten Schwierigkeiten für uns beim Bearbeiten, erzielen Sie mit einem Scanner. Scannen Sie damit Ihre Rechnung und speichern Sie sie in einem der Formate PDF, JPEG oder TIFF. Haben Sie keinen Scanner zur Verfügung? Dann können Sie die Rechnung auch abfotografieren. Hier gibt es allerdings einige Hürden, die es zu überwinden gilt. Das Bild darf nicht verzogen oder unscharf sein und muss sich auf das Dokument beschränken. Es dürfen also keine anderen Gegenstände oder Untergründe auf dem Bild sichtbar sein. Das ganze Dokument muss sichtbar und darf damit nicht teilweise zusammengefaltet sein. Die folgende Abbildung zeigt ein gutes und ein schlechtes Beispiel.

Fotografieren Sie die Rechnung mit Ihrem Smartphone? Dann empfehlen wir Ihnen eine sogenannte Scanner-App. Eine Scanner-App unterstützt Sie beim Fotografieren mit dem Smartphone, erkennt das vorliegende Dokument und markiert es im besten Fall bereits während dem Fotografieren mit einem Rahmen, entfernt den Untergrund auf dem das Dokument liegt und korrigiert perspektivische Verzerrungen. Achten Sie beim Platzieren des Dokuments darauf, dass Sie es auf einem kontrastreichen Untergrund positionieren. Also ein weisses Papier auf einem dunklen Untergrund. So kann die App das Dokument am besten erkennen. Geeignete und darunter auch kostenlose Apps finden Sie in Ihrem App-Store unter dem Suchbegriff «Document Scanner».

Umfasst Ihre Rechnung mehrere Seiten? Dann achten Sie darauf, dass Sie sämtliche Seiten einreichen. In den Formaten PDF und TIFF können Sie mehrere Seiten in einem Dokument speichern. Im Format JPEG ist lediglich eine Seite pro Datei möglich.

Nun haben Sie Ihre Rechnung als elektronisches Dokument in einer oder mehreren Dateien und können sie über unser Kundenportal einreichen.

Fotografieren Sie die Rechnung mit Ihrem Smartphone? Dann empfehlen wir Ihnen eine sogenannte Scanner-App. Eine Scanner-App unterstützt Sie beim Fotografieren mit dem Smartphone, erkennt das vorliegende Dokument und markiert es im besten Fall bereits während dem Fotografieren mit einem Rahmen, entfernt den Untergrund auf dem das Dokument liegt und korrigiert perspektivische Verzerrungen. Achten Sie beim Platzieren des Dokuments darauf, dass Sie es auf einem kontrastreichen Untergrund positionieren. Also ein weisses Papier auf einem dunklen Untergrund. So kann die App das Dokument am besten erkennen. Geeignete und darunter auch kostenlose Apps finden Sie in Ihrem App-Store unter dem Suchbegriff «Document Scanner».

Umfasst Ihre Rechnung mehrere Seiten? Dann achten Sie darauf, dass Sie sämtliche Seiten einreichen. In den Formaten PDF und TIFF können Sie mehrere Seiten in einem Dokument speichern. Im Format JPEG ist lediglich eine Seite pro Datei möglich.

Nun haben Sie Ihre Rechnung als elektronisches Dokument in einer oder mehreren Dateien und können sie über unser Kundenportal einreichen.

Die erfolgreiche Einsendung wird Ihnen direkt auf dem Bildschirm bestätigt.

Fotografieren Sie die Rechnung mit Ihrem Smartphone? Dann empfehlen wir Ihnen eine sogenannte Scanner-App. Eine Scanner-App unterstützt Sie beim Fotografieren mit dem Smartphone, erkennt das vorliegende Dokument und markiert es im besten Fall bereits während dem Fotografieren mit einem Rahmen, entfernt den Untergrund auf dem das Dokument liegt und korrigiert perspektivische Verzerrungen. Achten Sie beim Platzieren des Dokuments darauf, dass Sie es auf einem kontrastreichen Untergrund positionieren. Also ein weisses Papier auf einem dunklen Untergrund. So kann die App das Dokument am besten erkennen. Geeignete und darunter auch kostenlose Apps finden Sie in Ihrem App-Store unter dem Suchbegriff «Document Scanner».

Umfasst Ihre Rechnung mehrere Seiten? Dann achten Sie darauf, dass Sie sämtliche Seiten einreichen. In den Formaten PDF und TIFF können Sie mehrere Seiten in einem Dokument speichern. Im Format JPEG ist lediglich eine Seite pro Datei möglich.

Nun haben Sie Ihre Rechnung als elektronisches Dokument in einer oder mehreren Dateien und können sie über unser Kundenportal einreichen.

|

Ist das Portal sicher?

Die Infrastruktur der Sumiswalder entspricht aktuellen Sicherheitsstandards. Der Zugriff erfolgt über eine geschützte verschlüsselte Verbindung. Sämtliche Benutzerinnen und Benutzer werden zuerst mit Handynummer, Mail- und Postadresse verifiziert, bevor sie Zugang zu Daten erlangen. Die Sicherheit ist aber auch abhängig vom Endgerät der Benutzerin oder des Benutzers, sowie dem persönlichen Passwort des Kontos, so kann keine absolute Sicherheit garantiert werden.

Ich habe nur die Zusatzversicherung bei der Sumiswalder, kann ich trotzdem ein Konto eröffnen?

Ja. Alle Mitglieder der Sumiswalder sind berechtigt ein Konto zu eröffnen.

Ich möchte kein Konto für das Portal, was muss ich tun?

Ein Benutzerkonto wird erst nach Registrierung und Bestätigung der Identität eröffnet. Wenn Sie nichts unternehmen, wird auch kein Konto erstellt. Falls Sie den Online-Service explizit ablehnen, können wir für Sie den Portalzugang ganz ausschalten. Eine Registration ist dann nicht mehr möglich. Wenden Sie sich dafür an portal@sumiswalder.ch.